指标下钻归因之双因子模型

在加法拆解的部分中,我们有介绍对于绝对数指标的单因素拆解法。但是很多时候,我们要解读的并不是绝对数指标,而是相对数指标,例如转化率、好评率等等。那么当我们需要对相对数指标进行维度拆解,变动归因的时候,应该怎么做呢?

需要注意事项:该算法对于贡献率的计算同样是MECE且相互独立的。否则贡献度相加不等于总的贡献度。当指标不能做到MECE原则,需要进行处理,做标准化。

i. MECE:

ii. 相互独立:

证明:参见 与 的计算公式,不涉及到除 以外项本期的达成情况。

该方法可以适用任何单一分子分母的相对数指标解读,包括但不限于:转化率、退款率、故障率、好评率、差评率等等,不一而足。

PS:

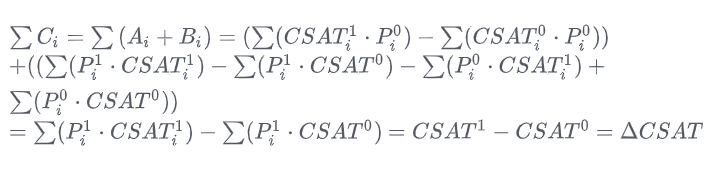

实例:本期的市场份额较上期有所下跌,我们想定位一下是哪条业务线出现了问题,各业务线的达成,对整体达成的贡献 C,是怎么样的。双因素分析是一个能够解决此类问题的非常好的算法。为什么称之为“双因素分析法”,因为相对数指标的分项对整体的贡献,受两个因素影响:

- 分项的相对数指标变化的贡献

- 分项在整体中的占比变化的贡献

简而言之:

- 分项的指标波动贡献 = 指标同比变化值 * 上期占比

- 分项的结构变化 = 指标占比同比变化值 * (分项本期占比 - 整体上期占比 )

- "分项的指标波动贡献"和"分项结构变化 ",是为了从不同维度和类别去衡量各条业务线的指标变化对总体业绩的共线,这个贡献可能是正向、负向。

- 贡献划分两类,并不代表每一类的贡献值适合独立出来看,单看某一类的具体值可能会造成认知上的一些困扰,应该是尽量将两类贡献值组合起来看,因为一旦遇到有正负就会有相互抵消的情况

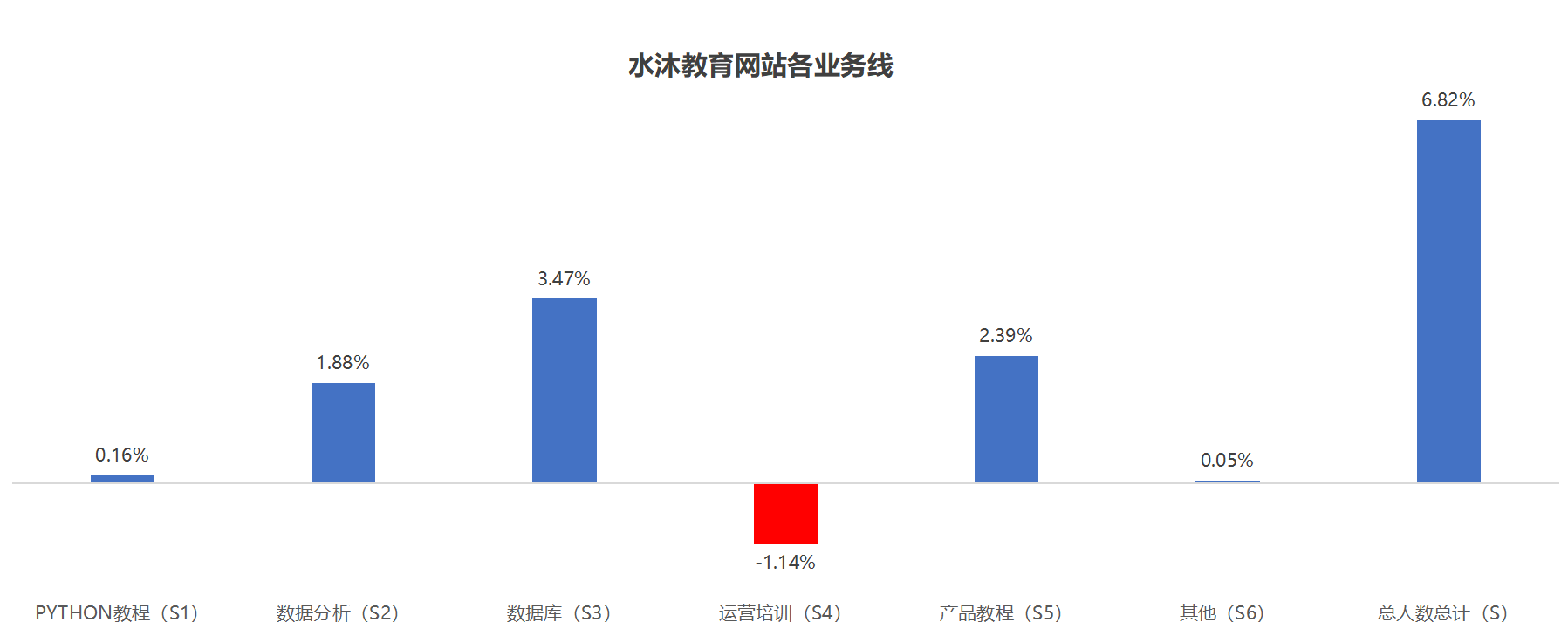

下面我们以水沐教育的市场份额为主,来进行讲解。

从下图可以看到,水沐教育7月份相比6月份,市场份额增加6.82%,其中增长主力军主要是数据库、产品教程和数据分析,相对而言运营培训对市场份额增长起到了负向作用,拉低了1.14%

贡献度适用场景:当人群占比结构不同,观察各分层人群变化比较吃力,因分层占比低人群不稳定波动较大,而占比高人群因为稳定波动小,然而占比高人群略微变动会对大盘影响程度较重,这种场景适用贡献度就比较直观。

直观看数据,对于RF人群环比变化敏感度高,容易略微分层占比的影响。因为RF人群分层不均衡,对于占比大但是变化小维度观察比较费力。

贡献度呈现相反特性,很容易受占比大维度指标影响,对于占比量小的维度指标很难看到影响。

如果还有不懂,可以参见其他案例,留存率指标波动归因分析和RF分层转化率异动归因

关注公众号「水沐教育科技」,在手机上阅读所有教程,随时随地都能学习。内含一款搜索神器,免费下载全网书籍和视频。

微信扫码关注公众号