价格敏感度模型之因子分析

模型思路:价格敏感度模型是根据业务需求,将用户划分为3-5类。比如极度敏感、重度敏感、较敏感、一般敏感、不敏感等。然后在发放优惠券的时候,根据场景+用户价格敏感度标签等组合,确定人群类别,提升钱效的使用效率。

步骤:先根据实际业务,找出所有可能影响因子,将其聚类划分成3-5类。根据预测分类结果,将预测结果所有的列指标求平均,然后相加。根据结果数值大小,从高到低排序,将其划分为极度敏感、重度敏感、较敏感、一般敏感、不敏感等标签(注意这里的指标必须跟预测结果正向,如果不正向需要将指标进行转换)。

因子分析法的主要步骤如下:

-

导入数据预处理

-

计算样本的相关矩阵

-

样本进行标准化处理

-

求相关矩阵R的特征值、特征向量

-

根据系统要求的累积贡献度确定主因子的个数

-

计算因子载荷矩阵A

-

最终确定因子模型

一、数据预处理

1.1、首先进行数据导入

查看样式、数据描述,代码和结果如下:

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

data=pd.read_excel("C:/Users/10851/Desktop/product_price_sensetive_v.xls")

print(data.head())

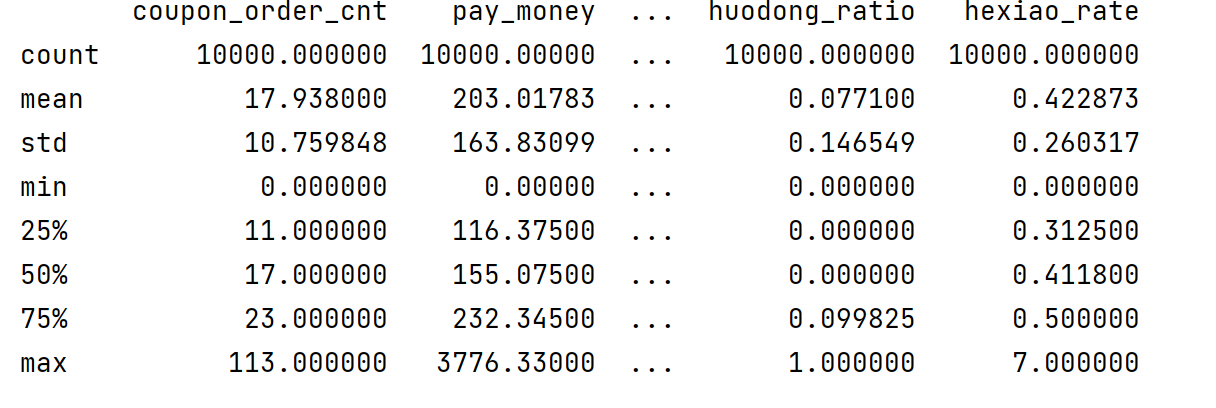

#因子分析对极端值比较敏感,需要先考察是否存在极端值

print(data.describe())

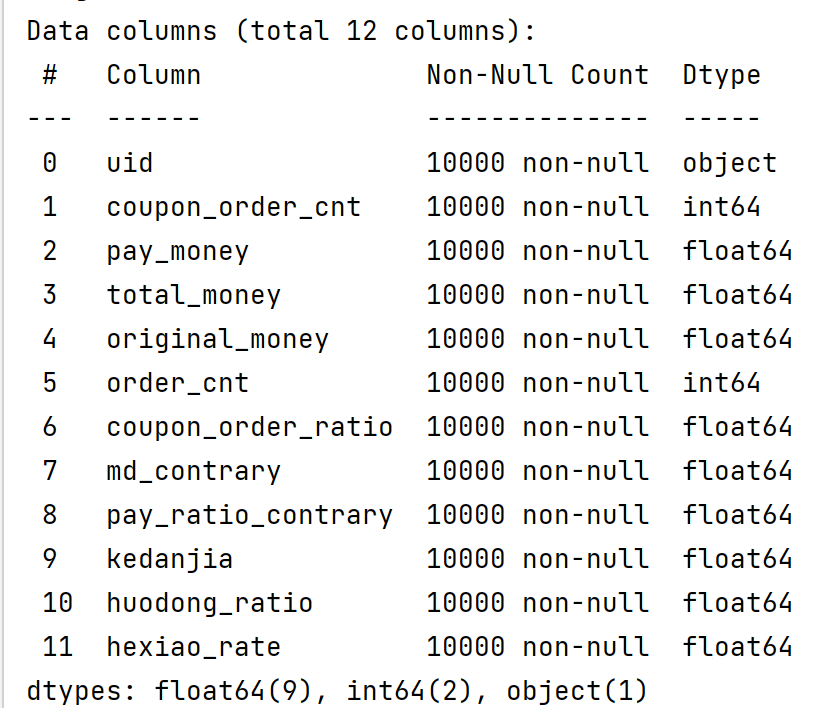

print(data.info())

data.head()表现如下:

data.describe()可以看到各个指标个数、平均值、标准差、极小值、前25%、前50%、前75%、极大值。因子分析的结果对变量中的极端值比较敏感,因此事先观察数据中是否存在极端值很有必要。

data.describe()可以看到各个指标个数、平均值、标准差、极小值、前25%、前50%、前75%、极大值。因子分析的结果对变量中的极端值比较敏感,因此事先观察数据中是否存在极端值很有必要。

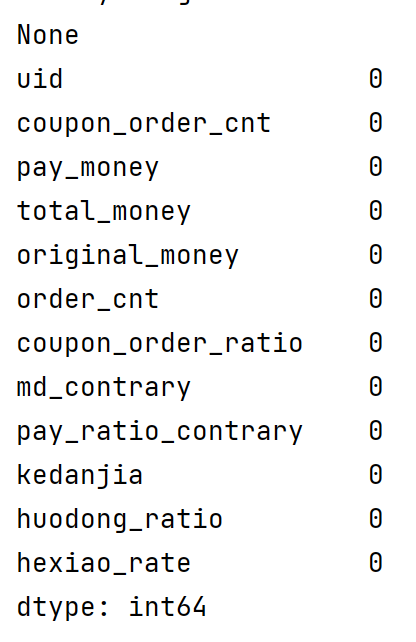

1.2、查看数据的缺失值

大部分数据是存在缺失值,一般采用如下方式查看:

pint(data.isnull().sum())

1.3、数据预处理

数据预处理包含去除无效的字段(对分析没有任何作用),同时去掉存在空值的数据:

data.drop(["coupon_order_cnt","pay_money","total_money","original_money","order_cnt","kedanjia"],axis=1,inplace=True)print(data.info())

# 去掉空值

data.dropna(inplace=True)

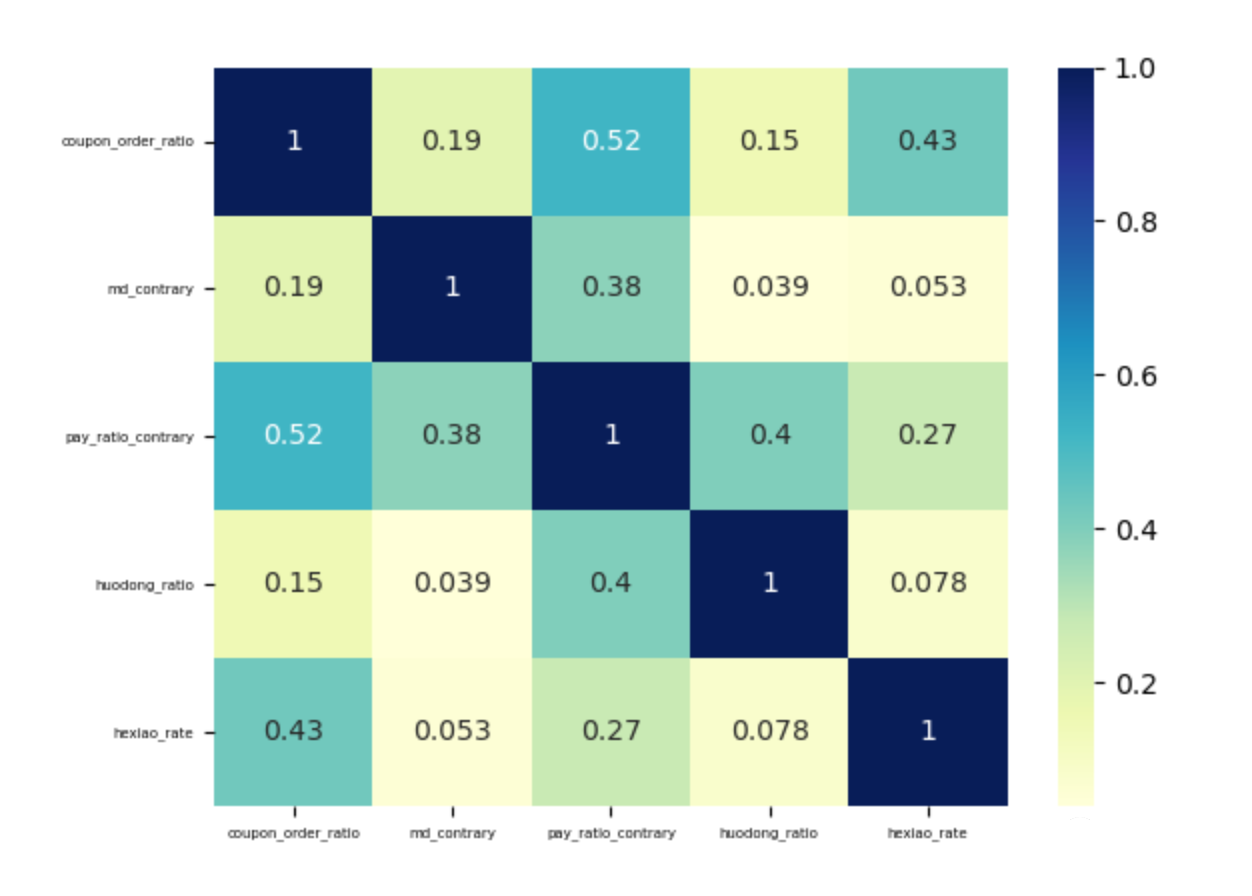

二、相关性分析

data_df=pd.DataFrame(data,columns["discount_ratio","coupon_order_ratio","md_contrary","pay_ratio_contrary","huodong_ratio","hexiao_rate"])

sns.heatmap(data_df.corr(),annot=True,cmap="YlGnBu")

plt.xticks(fontsize=5,rotation=360)

plt.yticks(fontsize=5)

plt.show()

三、建模过程

3.1、充分性检查

在进行因子分析之前,需要先进行充分性检测,主要是检验相关特征阵中各个变量间的相关性,是否为单位矩阵,也就是检验各个变量是否各自独立。通常是两种方法:

-

KMO检验

-

Bartlett's球状检验(巴特利球形检验)

KMO检验

检查变量间的相关性和偏相关性,取值在0-1之间;KOM统计量越接近1,变量间的相关性越强,偏相关性越弱,因子分析的效果越好。

通常取值从0.6开始进行因子分析。本案例为0.60,所以尚可以接受。

kmo_all,kmo_model=calculate_kmo(data_df) # kmo值要大于0.6print(kmo_all)print(kmo_model)

Bartlett's球状检验

检验总体变量的相关矩阵是否是单位阵(相关系数矩阵对角线的所有元素均为1,所有非对角线上的元素均为零);即检验各个变量是否各自独立。

如果不是单位矩阵,说明原变量之间存在相关性,可以进行因子分析;反之,原变量之间不存在相关性,数据不适合进行主成分分析。

bartlett = calculate_bartlett_sphericity(data_df) # bartlett球形度检验p值要小于0.05print(bartlett)

我们发现统计量p-value的值为0,表明变量的相关矩阵不是单位矩阵,即各个变量之间是存在一定的相关性,我们就可以进行因子分析。

#(8698.300915006257, 0.0)

3.2、求相关矩阵R的特征值、特征向量

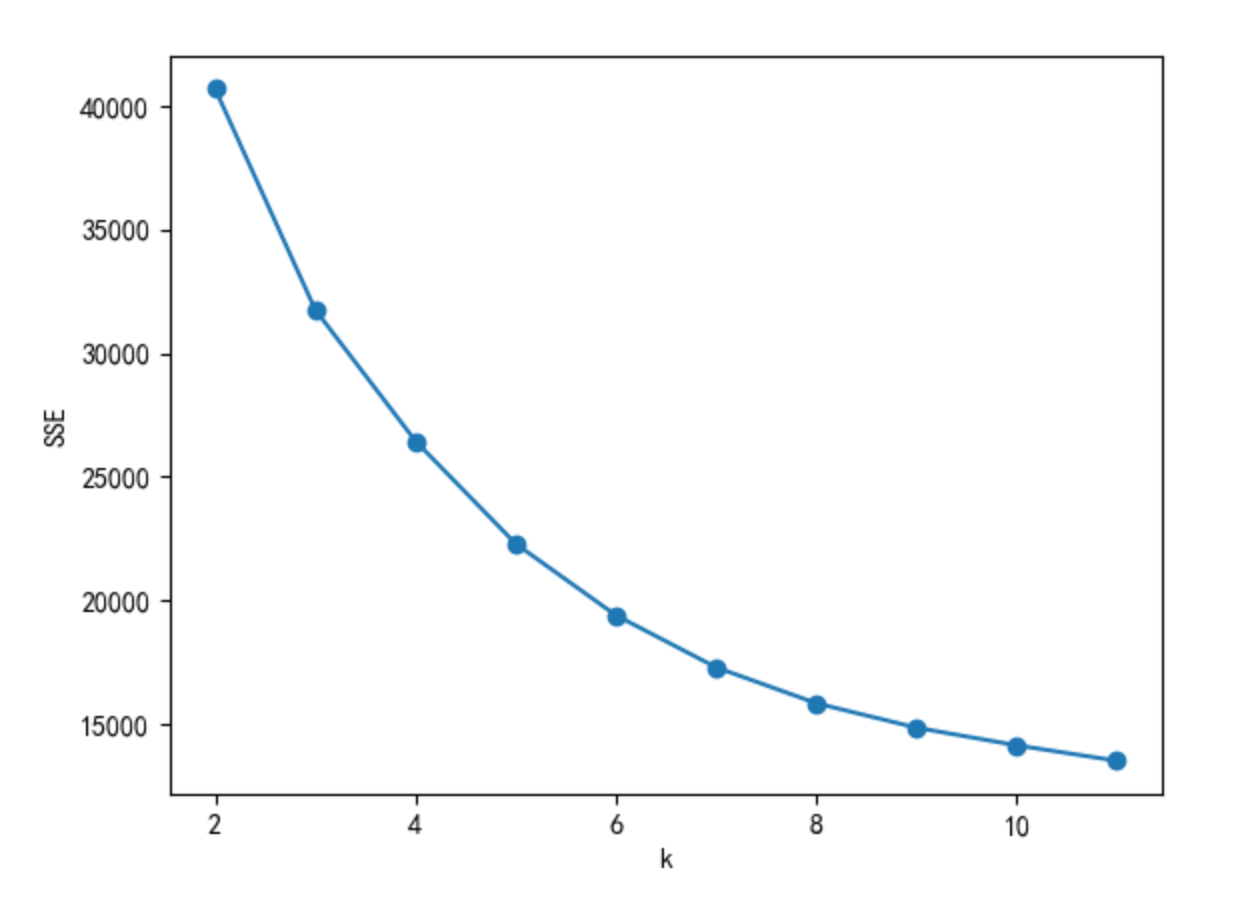

在数据说明中,我们已经知道了这些变量是和5个隐藏的因子相关。但是很多情况下,我们并不知道个数,需要自己进行探索。

方法:肘部法则、轮廓系数等。本文使用肘部法则,肘部法则只能使用PYTHON实现,无法使用SPSS。

3.2、特征值和特征向量

确定公因子个数的一般标准:特征值大于1或累计方差贡献率大于85%(此值可根据实际数据酌情更改)。

print("输出特征值ev、特征向量v")faa = FactorAnalyzer(5,rotation=None)faa.fit(data_df)ev,v=faa.get_eigenvalues()print(ev)print(v)

ratation参数的其他取值情况:

varimax (orthogonal rotation)

promax (oblique rotation)

oblimin (oblique rotation)

oblimax (orthogonal rotation)

quartimin (oblique rotation)

quartimax (orthogonal rotation)

equamax (orthogonal rotation)

输出特征值ev、特征向量v

[2.87185753 1.03661165 0.96965399 0.6012702 0.44623177 0.07437486]

[ 2.65173802e+00 4.88661933e-01 2.77728301e-01 3.14829509e-021.60615868e-02 -9.72298553e-06]

3.3、查看因子贡献率-get_factor_variance()

通过理论部分的解释,我们发现每个因子都对变量有一定的贡献,存在某个贡献度的值,在这里查看3个和贡献度相关的指标:

总方差贡献:variance (numpy array) – The factor variances

方差贡献率:proportional_variance (numpy array) – The proportional factor variances

累积方差贡献率:cumulative_variances (numpy array) – The cumulative factor variances

print("输出累计方差贡献率")var=faa.get_factor_variance()print(var[0])print(var[1])print(var[2])

输出累计方差贡献率

[2.65173615 0.48865974 0.27772628 0.03148149 0.01605941]

[0.44195602 0.08144329 0.04628771 0.00524691 0.00267657]

[0.44195602 0.52339932 0.56968703 0.57493394 0.57761051]

3.4、可视化展示

numeric_cols=["discount_ratio","coupon_order_ratio","md_contrary","pay_ratio_contrary","huodong_ratio","hexiao_rate"]

numeric_col_means = data_df.loc[:, numeric_cols].mean()

numeric_col_std = data_df.loc[:, numeric_cols].std()

data_df.loc[:, numeric_cols] = (data_df.loc[:, numeric_cols] - numeric_col_means) / numeric_col_std

SSE = [] # 存放每次结果的误差平方和

for k in range(2,12):

estimator = KMeans(n_clusters=k) # 构造聚类器

estimator.fit(data.loc[:,numeric_cols])

SSE.append(estimator.inertia_) # estimator.inertia_获取聚类准则的总和

X = range(2,12)

plt.xlabel('k')

plt.ylabel('SSE')

plt.plot(X,SSE,'o-')

plt.show()

我们将特征值和因子个数的变化绘制成图形:

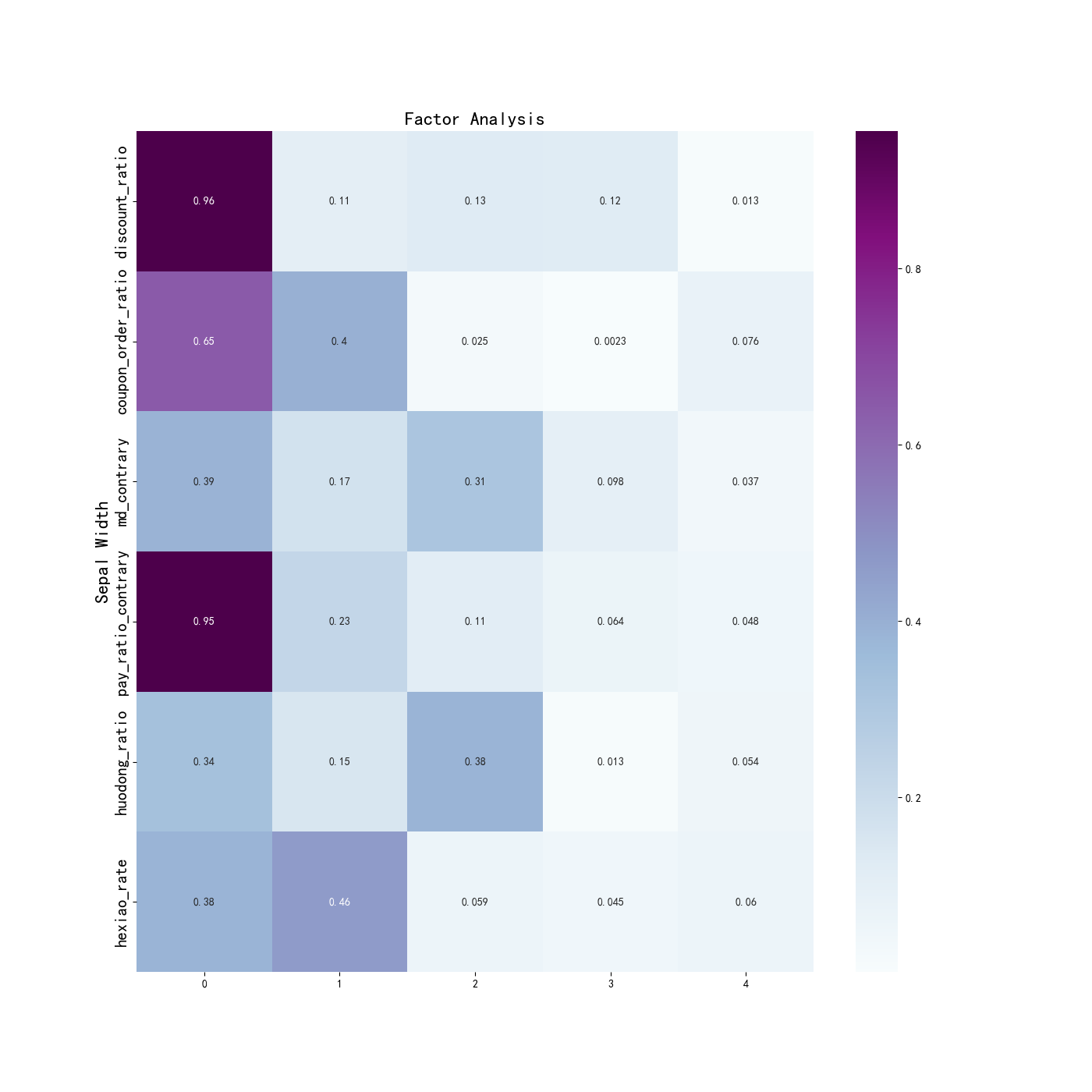

3.5、因子载荷矩阵

3.5、因子载荷矩阵

我们选择5个因子来进行因子分子的建模过程,

faa_result=faa.fit(data_df)

print(faa_result)

print("因子载荷矩阵: ", faa_result.loadings_)

FactorAnalyzer(n_factors=5, rotation=None, rotation_kwargs={})

因子载荷矩阵:

[[ 0.9557582 -0.10564533 -0.12595834 -0.12479756 -0.01296434]

[ 0.64564377 0.39795808 -0.0249669 -0.00225015 0.07575553]

[ 0.38617468 -0.16988455 -0.31280392 0.0979549 0.03687305]

[ 0.95487265 -0.22769584 0.11062269 0.06394198 -0.04778007]

[ 0.33551995 -0.15288432 0.38426096 0.013325 0.05370993]

[ 0.384604 0.46373312 0.05913771 0.04517408 -0.06020899]]

3.6、变量可视化

为了更直观地观察每个隐藏变量和哪些特征的关系比较大,进行可视化展示,为了方便取上面相关系数的绝对值:

# 绘图

df_cm = pd.DataFrame(np.abs(faa.loadings_), index=data_df.columns)

print(df_cm)

plt.figure(figsize = (14,14))

ax = sns.heatmap(df_cm, annot=True, cmap="BuPu")

# 设置y轴字体大小

ax.yaxis.set_tick_params(labelsize=15)

plt.title("Factor Analysis", fontsize="xx-large")

# 设置y轴标签

plt.ylabel("Sepal Width", fontsize="xx-large")

# 显示图片

plt.show()

plt.savefig("C:/Users/10851/Desktop/factorAnalysis", dpi=500)

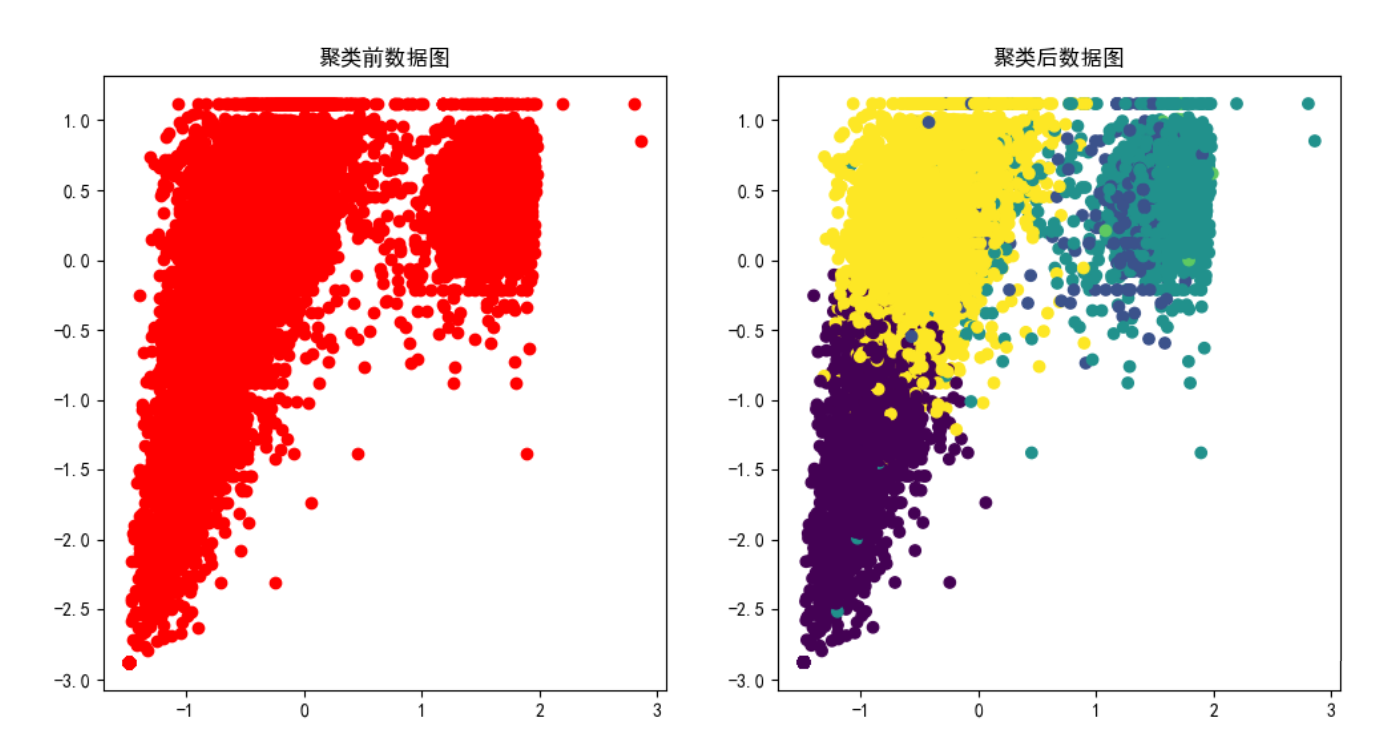

3.7、散点图

3.7、散点图

#绘制聚成几大类的散点图

data_std = StandardScaler().fit_transform(data_df) #标准化

kmeans=KMeans(n_clusters=3,random_state=170).fit(data_std)

# 获取聚类结果

labels = kmeans.labels_

# 获取聚类中心

cluster_centers = kmeans.cluster_centers_

print("聚类结果:", labels)

print("聚类中心:", cluster_centers)

plt.figure(figsize=(12,6))

plt.subplot(121)

plt.scatter(data_std[:,0],data_std[:,1],c='r')

plt.title("聚类前数据图")

plt.subplot(122)

plt.scatter(data_std[:,0],data_std[:,1],c=kmeans.labels_)

plt.title("聚类后数据图")

plt.show()

3.8、转换为新的变量

最后, 就是当我们知道使用新的5个变量比较合适之后, 我们将原始的数据都转换为5个新的特征, 转换的方式如下所示:

data_new=pd.DataFrame(faa.transform(data_df))

print(data_new)

最后输出的大小是9999*5, 也就是每一个数据都有5个特征。

3.9、聚类结果求均值

model=KMeans(n_clusters=5,max_iter=1000)

model.fit(data.loc[:,numeric_cols])

data_df["predict"]=model.predict(data_df.loc[:,numeric_cols])

print(data_df["predict"].value_counts())

clusters_means_all=data_df.groupby('predict').mean()

clusters_means_all.to_excel('C:/Users/10851/Desktop/data_julei_result.xlsx')

至此,我们完成了价格敏感度的因子分析案例。

关注公众号「水沐教育科技」,在手机上阅读所有教程,随时随地都能学习。内含一款搜索神器,免费下载全网书籍和视频。

微信扫码关注公众号